Dominar as finanças pessoais exige mais do que apenas anotar gastos; requer a compreensão de como o dinheiro se comporta ao longo do tempo. Saber como usar uma calculadora de juros compostos é o primeiro passo para transformar sua relação com as dívidas e investimentos. Ao contrário dos juros simples, que incidem apenas sobre o valor inicial, os juros compostos criam uma progressão geométrica onde o encargo cresce sobre o saldo já corrigido, o que pode ser um aliado poderoso para quem poupa, mas um desafio hercúleo para quem toma crédito sem planejamento.

Neste guia, exploraremos como a matemática financeira impacta seu bolso no dia a dia. Ao utilizar uma calculadora de juros compostos, você ganha a clareza necessária para visualizar o montante final de um financiamento ou a rentabilidade real de uma aplicação. Entender variáveis como o tempo e a frequência de capitalização permite que você saia da passividade e tome decisões estratégicas, minimizando perdas e acelerando a conquista da sua independência financeira.

1. Estime seu Pagamento Total com uma Calculadora de Juros Compostos

Entender o custo real de um empréstimo vai muito além do “preço de etiqueta” da taxa de juros. Quando os juros são compostos, você não está apenas pagando uma taxa sobre o valor principal; você está pagando juros sobre os juros que já se acumularam. Esse efeito de “juros sobre juros” significa que o valor total que você deve cresce de forma exponencial, e não linear.

Para obter uma estimativa precisa de suas obrigações futuras, você deve considerar as variáveis específicas que ditam o ritmo desse crescimento. Utilizar uma calculadora de juros compostos permite que você visualize o “valor futuro” da sua dívida, ajudando a decidir se um empréstimo específico cabe no seu orçamento de longo prazo.

Desvendando a Fórmula: Principal, Taxas e Tempo

Para usar a calculadora de juros compostos de forma eficaz, você precisa inserir quatro variáveis fundamentais na fórmula padrão de capitalização:

- Valor Principal (P): A soma inicial de dinheiro que você está pegando emprestado. Esta é a base sobre a qual todos os cálculos de juros começam.

- Taxa de Juros Anual (r): A porcentagem cobrada pelo credor. Para fins de cálculo, ela é convertida em decimal (ex: 5% torna-se 0,05).

- Prazo do Empréstimo (t): A duração do empréstimo, geralmente medida em anos. Quanto maior o prazo, mais tempo os juros têm para capitalizar.

- Frequência de Capitalização (n): Com que frequência os juros são calculados e adicionados ao saldo. Frequências comuns incluem mensal (n=12$) ou diária (n=365$).

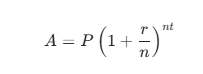

A fórmula padrão utilizada por esta calculadora de juros compostos para determinar seu saldo futuro (A) é:

Onde:

- A = O valor total devido (incluindo juros).

- P = O valor principal (o montante inicial).

- r = A taxa de juros anual (em formato decimal).

- n = O número de vezes que os juros são capitalizados por ano.

- t = O tempo pelo qual o dinheiro é emprestado (em anos).

Ao ajustar esses dados na calculadora de juros compostos — especificamente ao encurtar o tempo (t) ou aumentar a frequência de pagamentos — você consegue visualizar uma redução em tempo real no montante final ($A$). Isso oferece um roteiro claro e estratégico para a gestão de suas dívidas e planejamento financeiro.

2. Como a Frequência de Capitalização e a Taxa de Juros Anual Afetam seu Saldo

A frequência de capitalização é a “variável silenciosa” que pode aumentar significativamente sua dívida. Embora a taxa de juros anual geralmente receba toda a atenção, o cronograma de capitalização determina a rapidez com que esses juros são adicionados de volta ao seu principal. Essencialmente, quanto mais frequentemente os juros são somados ao seu saldo, mais rápido esse montante cresce, pois você começa a pagar juros sobre juros muito mais cedo.

Por exemplo, se você pegar emprestado R$ 10.000 com uma taxa de 10%, a capitalização diária resultará em um pagamento total maior do que a capitalização anual. Isso acontece porque os juros começam a gerar seus próprios juros quase imediatamente — já no segundo dia — em vez de esperar até o final do ano. É por isso que os credores são legalmente obrigados a exibir o Custo Efetivo Total (CET), que padroniza esses diferentes cronogramas para que você possa comparar empréstimos em pé de igualdade.

O Efeito Bola de Neve: Por que a Diferença entre Diário e Mensal Importa

O “Efeito Bola de Neve” refere-se à aceleração exponencial da dívida quando os intervalos de capitalização são encurtados. Para entender o impacto no seu bolso, ajuda observar os intervalos mais comuns utilizados pelas instituições financeiras:

- Anualmente (1x por ano): Os juros são calculados uma vez ao final do ciclo de 12 meses. Esta é a forma mais “lenta” de capitalização da taxa de juros anual.

- Trimestralmente (4x por ano): Os juros são adicionados a cada três meses. Isso é comum em algumas contas de investimento e empréstimos comerciais especializados.

- Mensalmente (12x por ano): Este é o padrão da indústria para hipotecas, financiamentos de veículos e empréstimos pessoais.

- Diariamente (365x por ano): Mais comum em cartões de crédito. Como o “$n$” em nossa fórmula ($365$) é muito alto, a dívida cresce muito mais rápido, tornando-a mais difícil de quitar se você fizer apenas os pagamentos mínimos.

Ao compreender esses intervalos, você pode identificar melhor quais dívidas priorizar. Um empréstimo com uma taxa de juros anual ligeiramente menor, mas com capitalização diária, pode custar mais a longo prazo do que um empréstimo com uma taxa um pouco maior que capitaliza anualmente.

3. Estratégias para Minimizar Custos com a Calculadora de Juros Compostos

Embora os juros compostos possam trabalhar contra você como tomador de empréstimo, você tem várias ferramentas para revidar e reduzir o valor total pago. A chave para vencer esse cálculo é entender que a fórmula é sensível ao tempo e ao saldo principal. Ao manipular esses fatores, você pode efetivamente “interromper” o ciclo de capitalização, garantindo que menos do seu dinheiro suado vá para os juros e mais vá para a quitação do seu patrimônio amortização de empréstimo.

Um planejamento financeiro estratégico não se trata apenas de encontrar a taxa mais baixa; trata-se de como você gerencia o empréstimo após a assinatura do contrato. Ações pequenas e consistentes podem levar a economias exponenciais ao longo de um financiamento de 15 ou 30 anos.

Pagamentos Apenas do Principal e o Poder da Recálculo

A maneira mais eficaz de vencer os juros abusivos é reduzir o saldo principal o mais rápido possível. Esta seção explora a mecânica de “recalcular” sua dívida a seu favor através dos seguintes métodos, que você pode testar em uma calculadora de juros compostos:

- Faça Pagamentos Quinzenais: Em vez de um pagamento mensal, divida-o ao meio e pague a cada duas semanas. Como o ano tem 52 semanas, isso resulta em 26 meios-pagamentos (ou 13 pagamentos integrais) por ano. Esse pagamento “extra” anual pode reduzir anos de uma hipoteca ou empréstimo de longo prazo.

- Amortize o Principal Antecipadamente: Especifique que quaisquer fundos extras devem ser aplicados apenas ao principal. Isso reduz o valor base ($P$) sobre o qual os juros são calculados para cada período futuro, criando uma redução permanente nos custos.

- Refinancie para Taxas Menores: Se sua pontuação de crédito melhorar ou as taxas de mercado caírem, o refinanciamento permite baixar a taxa de juros ($r$) na fórmula de capitalização. Mesmo uma queda de 1% pode resultar em dezenas de milhares de reais em economia ao longo do tempo.

- Priorize Dívidas de Alta Frequência: Utilize o “método avalanche”, priorizando dívidas que capitalizam diariamente (como cartões de crédito). Como estas crescem mais rápido, quitá-las primeiro evita que os juros virem uma bola de neve incontrolável em comparação com empréstimos de capitalização mensal.

Conclusão

Em resumo, a calculadora de juros compostos é muito mais que uma ferramenta matemática; é um instrumento de liberdade financeira. Ao compreender que pequenas mudanças na taxa ou no prazo podem resultar em economias de milhares de reais, você assume o controle do seu futuro. A capacidade de prever o impacto da capitalização diária ou mensal permite filtrar as melhores oportunidades de mercado e evitar armadilhas de crédito que parecem inofensivas à primeira vista.

Portanto, utilize o conhecimento adquirido sobre amortização e frequências de juros para otimizar seu orçamento. Seja através de pagamentos extras para reduzir o principal ou da busca por taxas de juros mais competitivas através do refinanciamento, o segredo está na consistência e na vigilância constante dos seus contratos. Com as ferramentas certas e uma visão estratégica, os juros compostos deixarão de ser um peso para se tornarem o motor do seu crescimento patrimonial.

Perguntas Frequentes (FAQs)

1. Qual é a diferença prática entre juros simples e juros compostos?

Os juros simples incidem apenas sobre o valor original (principal). Já os juros compostos são calculados sobre o principal mais os juros acumulados de períodos anteriores. Em um empréstimo de longo prazo, essa diferença pode dobrar ou triplicar o valor final da dívida.

2. Por que a taxa SELIC influencia o resultado da minha calculadora de juros compostos? A SELIC é a taxa básica de juros da economia brasileira. Ela serve como referência para quase todas as taxas de mercado. Quando a SELIC sobe, os juros cobrados em financiamentos e cartões de crédito também aumentam, acelerando o efeito da capitalização na sua dívida.

3. O que é o Custo Efetivo Total (CET) e por que ele é importante?

O CET inclui não apenas a taxa de juros, mas também seguros, tarifas bancárias e impostos (como o IOF). Ao usar uma calculadora de juros compostos, é recomendável inserir a porcentagem do CET para obter uma estimativa real de quanto você pagará no final do contrato.

4. Como a inflação afeta o cálculo do valor futuro?

A inflação reduz o poder de compra do dinheiro. Embora sua dívida ou investimento cresça nominalmente na calculadora, o “valor real” deve ser ajustado pela inflação projetada para que você saiba quanto esse dinheiro valerá de fato no futuro.

5. Vale a pena trocar uma dívida de juros compostos diários por uma mensal?

Sim. Mesmo que a taxa nominal pareça similar, a capitalização diária (comum no rotativo do cartão) faz a dívida crescer muito mais rápido. Migrar para um crédito pessoal com capitalização mensal costuma ser uma excelente estratégia de planejamento financeiro para reduzir o montante final devido.